มาตรการกระตุ้นเศรษฐกิจของภาครัฐในอดีต มักจะเน้นที่ความเรียบง่ายและเข้าถึงง่ายเป็นตัวตั้ง เช่น การแจกเงินสดโอนตรงเข้าบัญชีธนาคาร หรือการเปิดมาตรการให้กู้ยืมอัตราดอกเบี้ยต่ำ ทว่าในทางเศรษฐศาสตร์เชิงโครงสร้าง เม็ดเงินที่ไหลเข้าไปในระบบด้วยกลไกเหล่านั้น มักประสบปัญหา "การรั่วไหลเข้าไปอยู่ในการออม" (Savings Leakage) โดยเฉพาะในยามที่ประชาชนขาดความเชื่อมั่นต่ออนาคตทางเศรษฐกิจ พวกเขาเลือกที่จะกอดเงินสดนั้นไว้แทนที่จะนำไปซื้อสินค้า ทำให้ ความเร็วในการหมุนเวียนของเงิน (Velocity of Money) ลดต่ำลงอย่างน่าใจหาย

แต่สำหรับโครงการล่าสุดอย่าง "ไทยช่วยไทยพลัส (60/40)" ที่เปิดให้ลงทะเบียนรับสิทธิ์ 30 ล้านคนในวันที่ 25 พฤษภาคม 2569 รัฐบาลได้เลิกใช้วิธีแจกเงินลอย ๆ และเปลี่ยนมาใช้กรอบแนวคิด เศรษฐศาสตร์พฤติกรรม (Behavioral Economics) ในการออกแบบนโยบายการคลังอย่างจงใจ

บทความนี้จะแกะรอยกลไกทางจิตวิทยาที่ซ่อนอยู่ใต้หน้าตาแอปพลิเคชัน "เป๋าตัง" เพื่อชี้ให้เห็นว่า ทำไมกติกาเล็ก ๆ อย่างการ "ห้ามทบยอดไปเดือนถัดไป" และการกำหนดอัตรา "ร่วมจ่าย 60/40" จึงสามารถขับเคลื่อนพฤติกรรมคนไทย 30 ล้านคน ให้พร้อมใจกันเดินออกจากบ้านไปจับจ่ายใช้สอยในตลาดสดและร้านโชห่วยทุกวัน

1. ปรากฏการณ์ Loss Aversion: "ความกลัวเสียสิทธิ์" น่ากลัวกว่า "ความสุขจากการได้มา"

หนึ่งในทฤษฎีที่ทรงอิทธิพลที่สุดของเศรษฐศาสตร์พฤติกรรมคือ ทฤษฎีความคาดหวัง (Prospect Theory) ที่พัฒนาโดย Daniel Kahneman และ Amos Tversky ซึ่งมีใจความสำคัญระบุว่า มนุษย์เราเจ็บปวดจากการสูญเสียสิ่งที่มีอยู่ (Loss) มากกว่าความสุขที่ได้สิ่งใหม่ที่มีมูลค่าเท่ากันมาครอบครอง (Gain) ประมาณ 2 เท่า

รัฐบาลได้นำหลักการนี้มาเป็นกระดูกสันหลังของกติกาการใช้วงเงินช่วยเหลือในโครงการไทยช่วยไทยพลัส:

- วงเงินรวม: 4,000 บาท ตลอดระยะเวลา 4 เดือน (1 มิถุนายน – 30 กันยายน 2569)

- เพดานต่อเดือน: ใช้ได้สูงสุดเดือนละ 1,000 บาท

- กติกาปลิดชีพ: หากในเดือนมิถุนายน คุณใช้สิทธิ์ไปเพียง 400 บาท ยอดที่เหลืออีก 600 บาทจะถูกริบคืนทันทีเมื่อขึ้นวันที่ 1 กรกฎาคม ไม่สามารถนำไปทบยอดเพื่อใช้ 1,600 บาทในเดือนถัดไปได้

หากพิจารณาในทางคณิตศาสตร์แบบดั้งเดิม (Classical Economics) ผู้บริโภคที่เป็นผู้มีเหตุผล (Rational Agent) ควรเฉยเมยกับเงินที่ถูกตัดสิทธิ์หากพวกเขาไม่มีความจำเป็นต้องซื้อสินค้าในเดือนนั้น แต่ในความเป็นจริง มนุษย์ทำงานด้วยจิตวิทยา การเห็นตัวเลขสิทธิ์ใน G-Wallet ค่อย ๆ ลดลงและกำลังจะหายไปอย่างไร้ค่าในทุกสิ้นเดือน จะสร้างแรงกดดันทางจิตใจในลักษณะ FOMO (Fear of Missing Out) ทำให้ประชาชนยอมที่จะควักเงินตัวเอง 40% มาร่วมจ่ายเพื่อ "รักษาสิทธิ์" 60% ของภาครัฐเอาไว้

2. อัตราส่วนทองคำ 60/40: การลดระดับ Friction เพื่อเปิดใจคนควักเงินจ่าย

ในทางพฤติกรรมศาสตร์ การที่คนเราจะตัดสินใจจ่ายเงินซื้อของสักชิ้น จะมีสิ่งที่เรียกว่า "ความเจ็บปวดจากการจ่ายเงิน" (Pain of Paying) ซึ่งทำงานแปรผันตามจำนวนเงินที่เราต้องจ่ายออกจากกระเป๋าตัวเองโดยตรง

โครงการในอดีตเช่น คนละครึ่ง ใช้อัตราส่วน 50/50 (รัฐครึ่งหนึ่ง ประชาชนครึ่งหนึ่ง) แม้จะได้ผลดี แต่ในยุคที่ผู้คนกังวลเกี่ยวกับปัญหาค่าครองชีพและราคาน้ำมัน พลังของ 50/50 เริ่มลดลง เนื่องจากสัดส่วนครึ่งหนึ่งยังคงเป็นภาระที่หนักหน่วงสำหรับผู้มีรายได้น้อย

เมื่อรัฐขยับเป็น 60/40 (รัฐช่วยจ่าย 60% ประชาชนจ่ายเอง 40%) มีการเปลี่ยนแปลงทางพฤติกรรมผู้บริโภคอย่างมีนัยสำคัญ:

| อัตราส่วนร่วมจ่าย | ประชาชนซื้อของ 100 บาท | ความรู้สึกจ่ายเงินจริง | ระดับแรงกระตุ้น (Incentive Level) |

|---|---|---|---|

| 50/50 (คนละครึ่งเดิม) | จ่ายเอง 50 บาท | จ่ายครึ่งราคา (รู้สึกคุ้มค่า) | ปานกลางถึงสูง |

| 60/40 (ไทยช่วยไทยพลัส) | จ่ายเอง 40 บาท | จ่ายต่ำกว่าครึ่งราคา (รู้สึกชนะกติกา) | สูงมาก |

การลดส่วนร่วมจ่ายของประชาชนลงเหลือเพียง 40% ทำหน้าที่ทำลายกำแพงความกลัวในการจับจ่าย (Purchase Friction) ได้เกือบหมดสิ้น ผู้ใช้จะรู้สึกว่าทุกการจ่ายเงิน 40 บาท พวกเขาได้รับสินค้ามูลค่า 100 บาทกลับบ้านทันที เป็นการสร้างจิตวิทยาแบบ "โปรโมชันลดราคา 60% ทั้งแผ่นดิน" ส่งผลให้ประชาชนกล้าซื้อสินค้าที่ปกติตนเองอาจกังวลที่จะซื้อในภาวะเศรษฐกิจตึงตัว

3. ทฤษฎีบัญชีในใจ (Mental Accounting) กับการเปลี่ยนเงินออมมาเป็นเงินช้อป

ศาสตราจารย์ Richard Thaler เจ้าของรางวัลโนเบลสาขาเศรษฐศาสตร์ ได้เสนอทฤษฎี Mental Accounting (บัญชีในใจ) ซึ่งอธิบายว่า มนุษย์เราไม่ได้จัดการเงินทุกบาทอย่างเท่าเทียมกัน แต่เรามักแบ่งเงินออกเป็น "กล่อง ๆ" ในจิตใจตามแหล่งที่มาและจุดประสงค์การใช้งาน

หากรัฐโอนเงินสด 4,000 บาทเข้าไปในบัญชีออมทรัพย์ปกติของผู้บริโภค เงินก้อนนั้นจะถูกรวมเข้าไปอยู่ในกล่อง "เงินสำรองเผื่อฉุกเฉิน" หรือ "เงินเก็บเพื่อจ่ายหนี้" ทันที ทำให้ยากที่จะถูกควักออกมาหมุนเวียนในตลาดทั่วไป

แต่โครงการไทยช่วยไทยพลัสใช้กระเป๋าเงินจำลองที่ชื่อ G-Wallet บนแอปเป๋าตัง ซึ่งเป็นกระเป๋าเงินประเภทปิด (Closed-loop e-Wallet) ที่มีเงื่อนไขชัดเจนว่าใช้ได้เฉพาะร้านค้ารายย่อยที่ลงทะเบียนเท่านั้น สิ่งนี้สร้างบัญชีในใจขึ้นมาใหม่โดยอัตโนมัติ:

"เงินใน G-Wallet = เงินเพื่อช้อปปิ้งของกินของใช้ประจำวันเท่านั้น ห้ามนำไปออม ห้ามนำไปลงทุน"

การกักเม็ดเงินไว้ในกล่องจิตวิทยาประเภทนี้ ทำให้เป้าหมายของโครงการในการช่วยเหลือร้านค้าโชห่วย พ่อค้าแม่ค้าในตลาดสด และร้านขายอาหารตามสั่งสัมฤทธิผลได้โดยตรง เพราะเงินไม่สามารถหลบเลี่ยงออกไปสู่ห้างสรรพสินค้าขนาดใหญ่หรือนำไปฝากธนาคารได้

4. วิเคราะห์เปรียบเทียบ: แจกเงินสด VS โครงการร่วมจ่าย 60/40

หากเรามองในแง่ของผลสัมฤทธิ์ทางเศรษฐศาสตร์ มิติต่าง ๆ ระหว่างนโยบายการโอนเงินสดตรงกับนโยบายร่วมจ่าย 60/40 ให้ผลลัพธ์ที่แตกต่างกันอย่างสิ้นเชิงดังนี้:

| มิติตัวชี้วัด | โอนเงินสดตรง 4,000 บาท | ร่วมจ่าย 60/40 (ไทยช่วยไทยพลัส) |

|---|---|---|

| ตัวคูณทวีคูณทางการคลัง (Fiscal Multiplier) | ต่ำ (เนื่องจากประชาชนนำไปออมหรือชำระหนี้เก่าสูง) | สูงมาก (เพราะบังคับให้เกิดเงินร่วมจ่ายจากประชาชนอีก 40%) |

| ปริมาณเงินสดหมุนเวียนในตลาดจริง | 4,000 บาทต่อคน | 6,666 บาทต่อคน (รัฐจ่าย 4,000 + ประชาชนสมทบอีก 2,666) |

| การกระจายตัวสู่รายย่อย | ต่ำ (เงินมักไหลเข้าห้างใหญ่หรือร้านสะดวกซื้อแฟรนไชส์) | สูงสุด (เงื่อนไขล็อกให้ใช้ได้เฉพาะแอปถุงเงินของร้านย่อย) |

| ความรู้สึกมีส่วนร่วม (Ownership) | รู้สึกเป็นผู้รับความช่วยเหลือ (สวัสดิการแบบรัฐสงเคราะห์) | รู้สึกเป็นหุ้นส่วนกระตุ้นเศรษฐกิจร่วมกับรัฐ (ร่วมจ่าย) |

[!IMPORTANT] ด้วยสูตรคำนวณการร่วมจ่าย 60/40 เม็ดเงินงบประมาณของโครงการทั้งหมด 120,000 ล้านบาท (สำหรับ 30 ล้านคน) จะสามารถดึงเงินออมของภาคประชาชนออกมาสมทบเพิ่มได้อีกถึง 80,000 ล้านบาท ทำให้มีเม็ดเงินวิ่งตรงเข้าสู่ระบบเศรษฐกิจรากหญ้ารวมกว่า 200,000 ล้านบาท ทันทีในระยะเวลาเพียง 4 เดือน

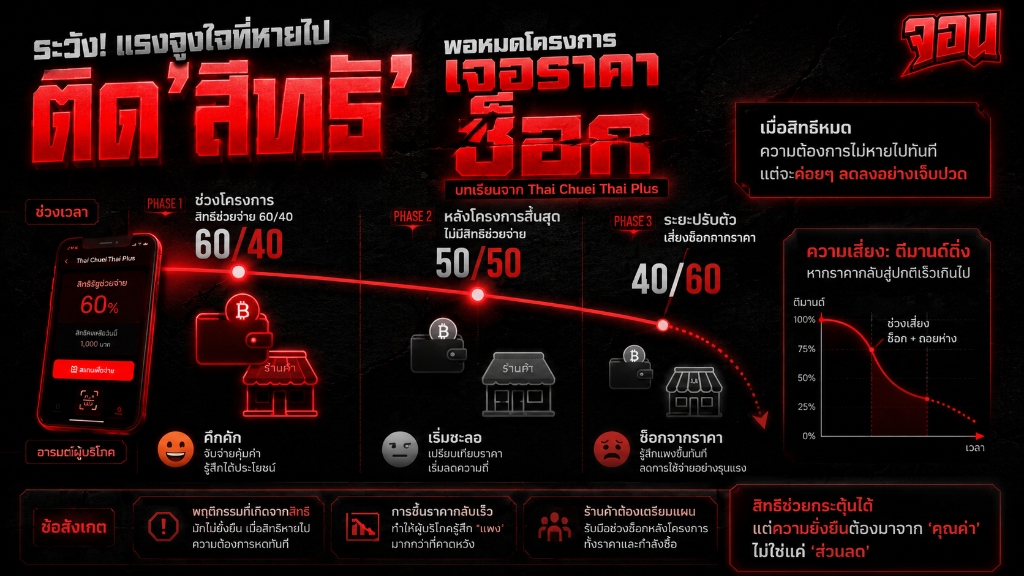

5. มุมมองของจอน: ความท้าทายในการจัดการพฤติกรรมหลังจบโครงการ

การกระตุ้นเศรษฐกิจด้วยกรอบคิดเศรษฐศาสตร์พฤติกรรมผ่านแอปพลิเคชันเป๋าตังประสบความสำเร็จอย่างสูงในการปรับเปลี่ยนพฤติกรรมมนุษย์ระยะสั้น แต่สิ่งที่นักออกแบบนโยบายต้องพึงระวังอย่างยิ่งคือ "การเสพติดแรงกระตุ้น" (Incentive Addiction)

เมื่อประชาชนและร้านค้าคุ้นชินกับการที่ราคาสินค้าลดลง 60% โดยอัตโนมัติผ่านกลไกร่วมจ่ายของรัฐเป็นเวลากว่า 4 เดือน เมื่อโครงการสิ้นสุดลงในวันที่ 30 กันยายน 2569 ผู้บริโภคจะเกิดอาการ "ช็อกราคาสินค้าจริง" (Price Shock) และอาจนำไปสู่ภาวะชะลอตัวในการจับจ่ายใช้สอยอย่างรุนแรงยิ่งกว่าช่วงก่อนเริ่มโครงการเนื่องจากขาดแรงกระตุ้นทางจิตวิทยา

การค่อย ๆ ทยอยปรับสัดส่วนการร่วมจ่าย (เช่น เดือนสุดท้ายลดสัดส่วนจาก 60/40 เป็น 50/50 หรือ 40/60) ก่อนจะสิ้นสุดโครงการ อาจเป็นวิธีการถอนการกระตุ้น (Phasing Out) ที่ช่วยให้จิตวิทยาของผู้บริโภคปรับตัวเข้าสู่กลไกตลาดปกติได้อย่างนุ่มนวลและยั่งยืนกว่าการตัดสิทธิ์แบบเฉียบพลันในค่ำคืนเดียวครับ