เวลาเดินทางไปต่างเมือง ไม่ว่าจะเป็นบัตร Octopus ของฮ่องกง, บัตร Oyster ของลอนดอน หรือแม้แต่บัตร Suica/Pasmo ของญี่ปุ่น เราจะรู้สึกว่าระบบมันเรียบง่ายจนเป็นเรื่องธรรมดา แตะครั้งเดียวเข้าได้ทั้งรถไฟฟ้า รถเมล์ เรือข้ามฟาก หรือแม้แต่ซื้อน้ำในตู้กดอัตโนมัติ

แต่เมื่อเรากลับมาที่กรุงเทพฯ ระบบชำระเงินค่าโดยสารรถไฟฟ้ากลับกลายเป็นเรื่องที่ต้องใช้ "พลังงานสมอง" และ "เงินในกระเป๋า" มากขึ้นอย่างไม่สมเหตุสมผล

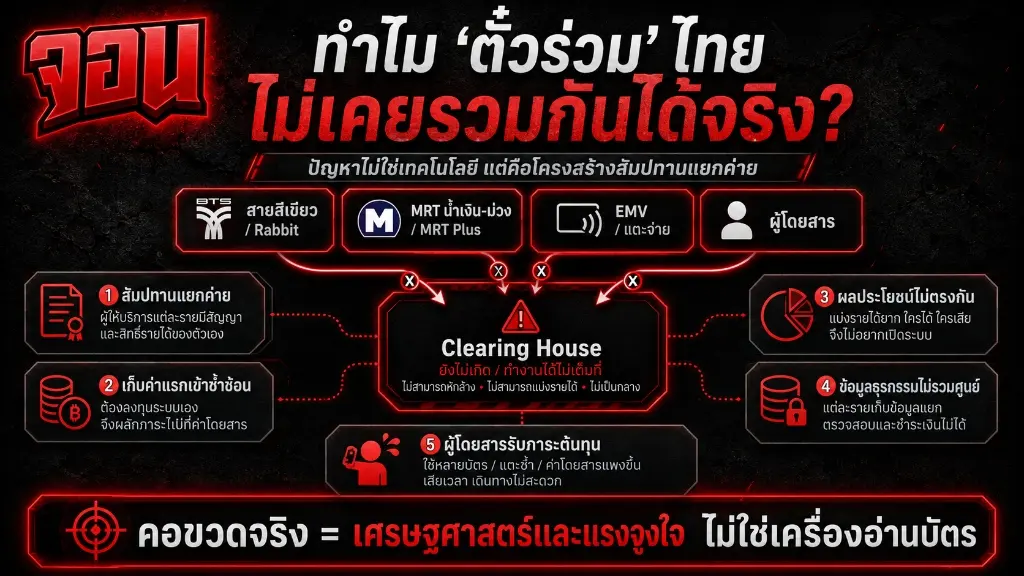

ผู้เดินทางในกรุงเทพฯ จำนวนมากต้องพกบัตรชำระเงินอย่างน้อย 2-3 ใบในกระเป๋า บัตร Rabbit สำหรับสายสีเขียว บัตร MRT Plus สำหรับสายสีน้ำเงิน/ม่วง หรือต้องใช้บัตรเครดิต EMV สำหรับสายอื่นๆ และที่แย่กว่านั้นคือ เมื่อเปลี่ยนสายรถไฟฟ้าข้ามค่าย เรามักจะโดนเก็บ "ค่าแรกเข้าซ้ำซ้อน" เหมือนกับการถูกปรับเงินเพียงเพราะผู้ให้บริการรถไฟฟ้าตกลงกันไม่ได้

ทำไมสิ่งที่มีเทคโนโลยีพร้อมอยู่แล้วถึงไม่เคยเกิดขึ้นจริงในไทย? บทความนี้ผมจะพาทุกคนไปถอดระบบหลังบ้านเพื่อทำความเข้าใจกลไกและแรงจูงใจเบื้องหลังเรื่องนี้ครับ

1. สำรวจผังความแตกแยก: พอร์ตรวมบัตรในกระเป๋าของคนเมืองกรุง

หากคุณเป็นคนที่เดินทางเชื่อมต่อจากขอบเมืองเข้ามาทำงานในย่านใจกลางธุรกิจ คุณอาจพบกับเส้นทางการชำระเงินที่น่าปวดหัวดังนี้:

- สายสีเขียว (BTS): ใช้บัตร Rabbit Card (เป็นเอกเทศและไม่สามารถใช้แตะเข้าระบบรถไฟใต้ดินได้โดยตรง) หรือใช้ตั๋วเที่ยวเดียว

- สายสีน้ำเงินและสายสีม่วง (MRT): ใช้บัตร MRT Card / MRT Plus หรือใช้บัตรเครดิต/เดบิตที่มีสัญลักษณ์ EMV Contactless (Visa/Mastercard)

- สายสีเหลืองและสายสีชมพู (Monorail): ดำเนินงานโดยค่ายเอกชนร่วมกับรัฐ รองรับบัตรเครดิต EMV และบัตร Rabbit Card (แตะเข้าได้แต่ใช้สะสมเที่ยวเดินทางร่วมกับสายสีเขียวไม่ได้)

- สายสีแดง (รถไฟชานเมือง): ดำเนินงานโดยการรถไฟแห่งประเทศไทย (SRTET) รองรับบัตรเครดิต EMV และบัตรแรบบิทบางประเภท แต่ต้องใช้เกตเฉพาะ

หากมองในแง่ของระบบขนส่งมวลชน ระบบนี้สร้าง Cognitive Friction หรือภาระทางสมองแก่ผู้เดินทางสูงมาก ทุกครั้งที่ก้าวผ่านจุดเชื่อมต่อ เราต้องคิดก่อนเสมอว่า "ต้องควักบัตรใบไหนออกมาแตะ?" หรือ "เกตช่องนี้รองรับบัตรเครดิตไหม?"

ความสะดวกสบายที่ขาดหายไปนี้ไม่ใช่ความบังเอิญ แต่เกิดจากการออกแบบโครงสร้างสัมปทานตั้งแต่แรกเริ่ม

2. เจาะลึกปัญหารากเหง้า: ระบบสัมปทานแบบ Silo (Siloed Concession Model)

รากฐานที่แท้จริงของปัญหานี้ไม่ได้อยู่ที่ฝั่งวิศวกรรมไอทีหรือความล้าหลังของอุปกรณ์ แต่อยู่ที่ "การออกแบบสัญญาและข้อตกลงผลประโยชน์เชิงธุรกิจ"

ในอดีต รัฐบาลไทยไม่มีงบประมาณเพียงพอที่จะลงทุนสร้างโครงข่ายรถไฟฟ้าทั้งหมดด้วยตัวเอง จึงใช้วิธีเปิดประมูลสัมปทานให้เอกชนเข้ามาร่วมลงทุนในรูปแบบ PPP (Public-Private Partnership) โดยแยกการประมูลเป็น "รายสาย"

เมื่อแต่ละโครงการดำเนินงานโดยเอกชนคนละราย ภายใต้สัญญาประมูลที่แตกต่างกัน ระบบจัดเก็บค่าโดยสารจึงถูกออกแบบแยกจากกันตั้งแต่ก้าวแรก:

- สิทธิประโยชน์และโครงสร้างราคาต่างกัน: บางสายคิดค่าแรกเข้า 14-17 บาท บางสายคิดอัตราคงที่ ทำให้เมื่อเชื่อมต่อระหว่างสายข้ามค่ายกัน ผู้โดยสารจึงต้องรับภาระค่าแรกเข้าใหม่ทุกครั้ง เพราะไม่มีสัญญาระหว่างค่ายที่ระบุว่า "ผู้ให้บริการรายที่สองจะต้องยกเว้นค่าแรกเข้าให้หากเดินทางต่อมาจากค่ายแรก"

- การแยกเก็บเงินสดเข้าระบบ (Cash Flow Realization): การแตะบัตร 1 ครั้งต้องรู้ทันทีว่าเงินก้อนนี้จะวิ่งไปที่ธนาคารของบริษัทใด หากมีตั๋วร่วมใบเดียวที่ใช้ข้ามระบบได้ จำเป็นต้องมีหน่วยงานกลางที่ทำหน้าที่สะสางธุรกรรม (Clearing House) เพื่อเฉลี่ยรายได้ตามระยะทางจริง ซึ่งการจัดตั้งหน่วยงานกลางนี้มีต้นทุนระบบที่เอกชนแต่ละฝ่ายต้องเจรจาตกลงค่าธรรมเนียมธุรกรรมและการแบ่งเค้กรายได้ที่ลงตัว

เมื่อรัฐบาลพยายามเข้ามาไกล่เกลี่ยภายหลัง เอกชนเจ้าเดิมที่ถือสัมปทานอยู่จึงไม่มีแรงจูงใจที่จะยอมเฉือนกำไรของตัวเอง (เช่น การยอมงดเว้นค่าแรกเข้า) เว้นแต่รัฐจะนำเงินภาษีไปชดเชยส่วนต่างนี้ให้

3. EMV Contactless: ทางออกชั่วคราว หรือทางแก้เชิงระบบ?

ในช่วง 2-3 ปีที่ผ่านมา เราเริ่มเห็นการประชาสัมพันธ์ระบบ EMV (EuroPay, MasterCard, Visa) ที่ช่วยให้ผู้เดินทางสามารถแตะจ่ายค่ารถไฟฟ้าและรถเมล์ได้โดยตรงผ่านบัตรเครดิตหรือบัตรเดบิต

มองจากภายนอก นี่เหมือนจะเป็นการก้าวเข้าสู่ระบบตั๋วร่วมอย่างแท้จริง เพราะคนไม่ต้องไปแลกเหรียญหรือซื้อบัตรเดินทางเฉพาะค่ายเพิ่มอีกต่อไป แต่หากมองลงลึกถึงโครงสร้างระบบ EMV ยังคงทำหน้าที่เป็นเพียง "การเปลี่ยนช่องทางการจ่ายเงิน" (Alternative Payment Gateway) เท่านั้น ไม่ใช่ตั๋วร่วมเชิงนโยบายด้วยเหตุผลดังนี้:

- ยังไม่ยกเว้นค่าแรกเข้าข้ามสายสีเขียว: แม้เราจะแตะ EMV จ่าย MRT หรือสายสีเหลืองได้ง่ายขึ้น แต่เมื่อจะเปลี่ยนไปขึ้นสายสีเขียว (BTS) ระบบบีทีเอสปัจจุบันก็ยังไม่สามารถรับบัตรเครดิตเครือข่ายธรรมดาได้ที่หน้าเกตโดยตรง (จำเป็นต้องสมัครบริการเฉพาะหรือผ่าน Rabbit) ทำให้ลูปของการลดค่าแรกเข้าซ้ำซ้อนเมื่อเดินทางต่อเนื่องข้ามระบบไม่สมบูรณ์

- ค่าธรรมเนียมเบื้องหลัง (Transaction Fee): การรูดบัตรเครดิตทุกครั้งจะมีค่าธรรมเนียมธุรกรรม (Merchant Discount Rate) ประมาณ 1.5% - 2.5% และค่าธรรมเนียมคงที่ต่อครั้ง หากผู้โดยสารนั่งระยะทางสั้นๆ ค่าโดยสารแค่ 15-20 บาท แต่ต้องหักค่าธรรมเนียมให้เครือข่ายบัตรระดับโลก เงินที่ส่งถึงมือเอกชนผู้รับสัมปทานก็จะเหลือน้อยลงอย่างมาก นี่จึงเป็นจุดคอขวดที่ผู้ให้บริการไม่ต้องการกระตุ้นให้ใช้ EMV ในตั๋วราคาถูก เว้นแต่จะมียอดชำระรวมกันขั้นต่ำที่สูงพอ

ดังนั้น EMV จึงเป็นเพียง Workaround (การแก้ปัญหาเฉพาะหน้าทางเทคนิค) ที่ช่วยลด Friction ด้านการพกบัตรทางกายภาพ แต่ยังไม่ได้ตอบโจทย์การลดภาระค่าใช้จ่ายและสร้างความเป็นระบบเดียวกันของเครือข่ายขนส่งมวลชน

4. วิเคราะห์เปรียบเทียบเชิงตัวเลข: ส่วนต่างค่าแรกเข้าซ้ำซ้อนที่คนเมืองต้องจ่าย

ลองมาคำนวณตัวเลขจริงกันดูว่า ในการเดินทางข้ามระบบแต่ละวัน คนกรุงเทพฯ ต้องแบกรับต้นทุนส่วนเกินจากความไร้ระบบประสานงานของสัมปทานตั๋วร่วมเป็นเงินเท่าใด

สมมติฐานการเดินทาง: ผู้โดยสารเดินทางไป-กลับจากบ้านแถบชานเมืองเข้าสู่ที่ทำงานใจกลางเมือง โดยนั่งรถไฟฟ้าสายสีชมพู แล้วมาต่อรถไฟฟ้าสายสีเขียว (BTS) ที่สถานีวัดพระศรีมหาธาตุ เพื่อเดินทางเข้าสู่สถานีอโศก

| รายการค่าใช้จ่าย | กรณีไม่มีการยกเว้นค่าแรกเข้า (ปัจจุบัน) | กรณีมีระบบตั๋วร่วมสมบูรณ์ (ลดค่าแรกเข้าซ้ำซ้อน) |

|---|---|---|

| เที่ยวไป: | ||

| - ค่าโดยสารสายสีชมพู (รวมแรกเข้า 15 บาท) | 35 บาท | 35 บาท |

| - ค่าโดยสารสายสีเขียว (รวมแรกเข้า 17 บาท) | 47 บาท | 30 บาท (หักค่าแรกเข้า 17 บาทออก) |

| เที่ยวกลับ: | ||

| - ค่าโดยสารสายสีเขียว (รวมแรกเข้า 17 บาท) | 47 บาท | 47 บาท |

| - ค่าโดยสารสายสีชมพู (รวมแรกเข้า 15 บาท) | 35 บาท | 20 บาท (หักค่าแรกเข้า 15 บาทออก) |

| รวมค่าใช้จ่ายต่อวัน: | 164 บาท | 132 บาท |

| รวมค่าใช้จ่ายต่อเดือน (22 วัน): | 3,608 บาท | 2,904 บาท |

💸 ความแตกต่างเชิงระบบ: หากมีระบบตั๋วร่วมที่แท้จริงที่สามารถยกเว้นค่าแรกเข้าเมื่อเดินทางเชื่อมต่อข้ามระบบต่อเนื่องภายในเวลาที่กำหนด ผู้เดินทางจะประหยัดได้ทันที 32 บาทต่อวัน หรือ 704 บาทต่อเดือน (ประมาณ 8,448 บาทต่อปี)

เงินก้อนนี้ไม่ได้หายไปไหน แต่มันคือ Efficiency Loss (ความสูญเสียทางประสิทธิภาพ) ที่ผู้บริโภคจำยอมจ่ายให้แก่โครงสร้างการผูกขาดสัมปทานที่ปราศจากการควบรวมระบบหลังบ้าน

5. มุมมองของจอน: ปฏิรูปสัมปทานคือทางเดียว ไม่ใช่เรื่องสายเครื่องสแกน

ตลอดหลายปีที่ผ่านมา ผมมักได้ยินคำพูดว่า "กำลังพัฒนาระบบเทคโนโลยีตั๋วร่วม" หรือ "ติดโจทย์เรื่องสัญญาติดตั้งเครื่องอ่านเกตใหม่"

ในฐานะคนที่เฝ้ามองระบบการทำงานของเมืองและบริการ ผมอยากเรียนตามตรงว่า เทคโนโลยีไม่ใช่ตัวปัญหาแม้แต่น้อย ซอฟต์แวร์และฮาร์ดแวร์สำหรับทำระบบสะสางธุรกรรมกลาง (Clearing House) รวมถึงเครื่องสแกนบัตรที่รองรับมัลติแพลตฟอร์ม เป็นเทคโนโลยีเชิงพาณิชย์ที่มีขายทั่วไปและทำได้ง่ายมาก

แกนหลักของเรื่องนี้คือ "อำนาจการเจรจาต่อรองของรัฐ" และ "การออกแบบระบบสัญญาในอนาคต"

ตราบใดที่สัญญาสัมปทานเก่าที่เซ็นไว้ 30 ปีไม่ได้ระบุข้อบังคับเรื่องระบบเปิด (Open API) และเกณฑ์การคิดราคาร่วมกันแบบสะสมระยะทางไว้ตั้งแต่แรก รัฐบาลก็ตกเป็นฝ่ายเสียเปรียบในการเจรจา

หนทางแก้ไขเชิงระบบมีเพียงไม่กี่แนวทาง:

- ตั้งหน่วยงานกลางที่มีอำนาจแท้จริง: รัฐต้องทำหน้าที่เป็น Clearing House ด้วยตัวเอง และตั้งเป้าคุมระบบจัดเก็บรายได้ทั้งหมด จากนั้นจึงนำเงินมาโอนจ่ายจ่ายคืนให้เอกชนตามสัญญาบริการการวิ่งรถ (Gross Cost) แทนสัญญาเก็บกินรายได้ค่าตั๋วโดยตรง (Net Cost)

- ใช้เงื่อนไขแลกเปลี่ยนสัมปทานใหม่: ในการต่อสัญญาหรือประมูลสายทางใหม่ในอนาคต รัฐบาลต้องกำหนดให้ระบบตั๋วร่วมและการยกเว้นค่าแรกเข้าเป็น "เงื่อนไขขั้นบังคับที่ต่อรองไม่ได้"

- กลไกการชดเชยงบประมาณชั่วคราว: รัฐต้องใช้กองทุนระบบขนส่งมวลชนในการอุดหนุนส่วนต่างค่าแรกเข้าให้แก่เอกชนในช่วงแรก เพื่อดึงดูดให้พลเมืองหันมาเดินทางด้วยรถไฟฟ้าแทนการใช้รถยนต์ส่วนตัว ซึ่งจะช่วยลดต้นทุนแฝงของเมืองด้านรถติด มลพิษ และอุบัติเหตุลงได้อย่างมีนัยสำคัญ

การมีตั๋วร่วมและโครงสร้างค่าโดยสารที่เป็นหนึ่งเดียว จะเป็นตัวชี้วัดสำคัญว่าเมืองนั้นออกแบบระบบขนส่งมวลชนโดยคิดถึง "ผู้โดยสาร" หรือคิดถึง "ผลประโยชน์ผู้รับสัมปทาน" เป็นหลักครับ

จอน (Jon) เขียนบทความนี้จากการวิเคราะห์โครงสร้างระบบคมนาคมและสัญญาสัมปทานในกรุงเทพมหานคร ตัวเลขและข้อมูลสถิติอ้างอิงจากราคาค่าโดยสารและประกาศอย่างเป็นทางการของ รฟม. และ BTS ในปี 2026