คุณอาจจะได้ยินข่าวเรื่องเป้าหมายอันยิ่งใหญ่ของประเทศไทยในการเป็น "ศูนย์กลางยานยนต์ไฟฟ้าของอาเซียน" (EV Hub) และแผนการผลักดันให้ยอดจดทะเบียนรถยนต์ใหม่เป็นรถยนต์ไฟฟ้า 100% ภายในระยะเวลาไม่กี่ปีข้างหน้า

แต่ในสภาวะความเป็นจริงของโชว์รูมและเต็นท์รถทั่วประเทศในขณะนี้ ปัญหายิ่งใหญ่ที่สุดไม่ได้อยู่ที่ผู้บริโภคไม่อยากได้รถยนต์ไฟฟ้า หรือราคาขายยังแพงเกินไป

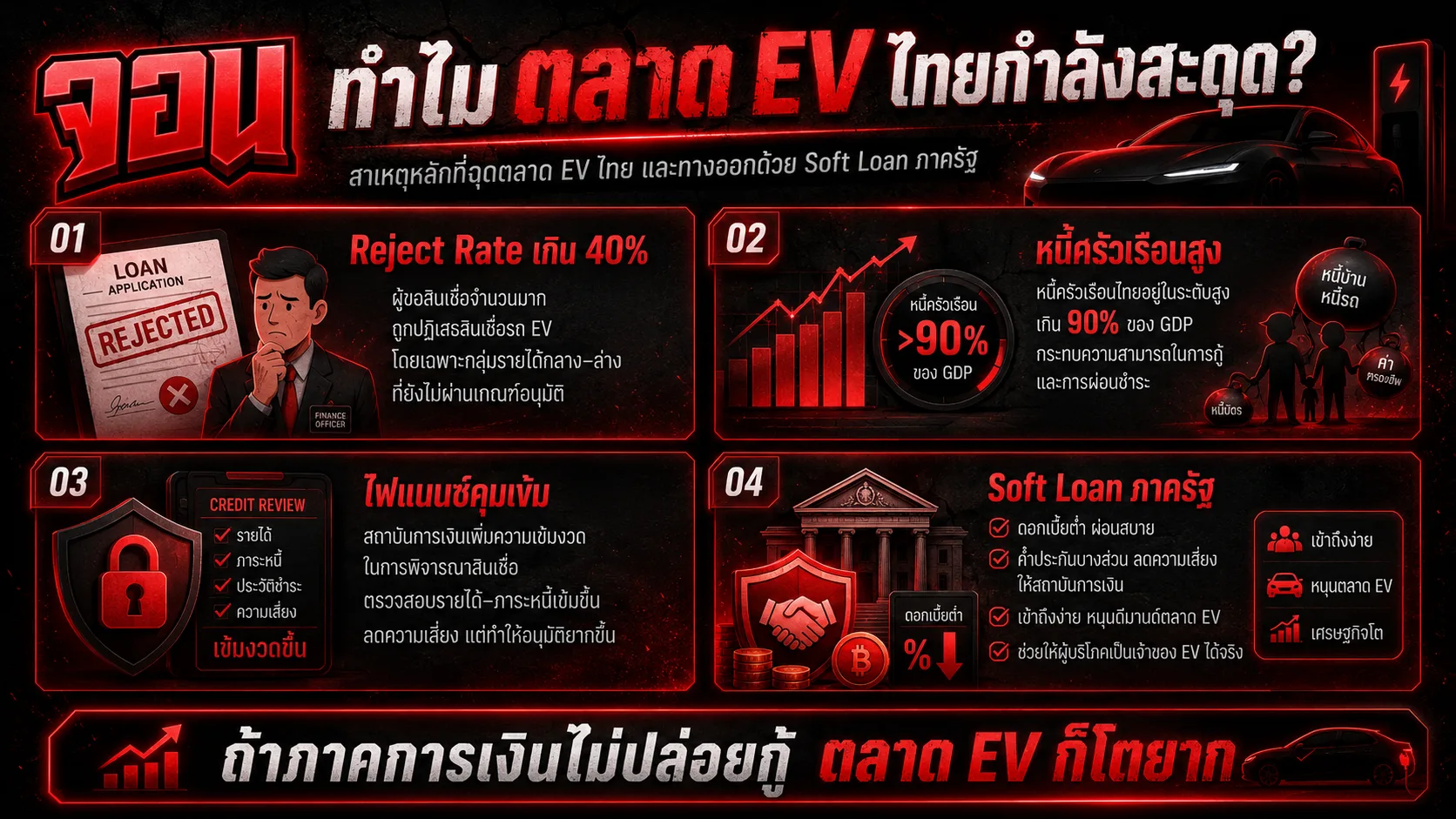

แต่ปัญหาคือกรรมการผู้ถือกุญแจด่านสุดท้ายอย่าง "สถาบันการเงินและไฟแนนซ์" กำลังปิดประตูใส่หน้าผู้ยื่นขอสินเชื่อจำนวนมาก เนื่องจากอัตราหนี้ครัวเรือนของประเทศไทยพุ่งขึ้นทะลุเพดาน จนเกิดปรากฏการณ์ ยอดปฏิเสธสินเชื่อ (Reject Rate) สูงเป็นประวัติการณ์

สถานการณ์นี้บีบให้รัฐบาลต้องยื่นมือเข้ามาแทรกแซงตลาดผ่านการออกนโยบาย "Soft Loan พลังงานสะอาด" ในปี 2569 เพื่อเป็นทางรอดให้กับระบบเศรษฐกิจและผู้บริโภคชาวไทย

เจาะสถิติ Reject Rate 2569: เมื่อ 10 คน ยื่นกู้ แต่กู้ผ่านแค่ 6 คน

หนี้ครัวเรือนของประเทศไทยที่ทรงตัวอยู่ในระดับสูงเกินกว่า 90% ของ GDP มานานหลายปี ได้ส่งผลกระทบสะสมอย่างรุนแรงต่อความสามารถในการชำระหนี้ของผู้บริโภค เมื่อประกอบกับอัตราหนี้เสีย (NPL) ในกลุ่มสินเชื่อรถยนต์ที่พุ่งสูงขึ้นอย่างต่อเนื่อง บริษัทไฟแนนซ์และสถาบันการเงินพาณิชย์จึงไม่มีทางเลือกอื่นนอกจากต้อง "ยกระดับความเข้มงวดในการพิจารณาอนุมัติวงเงินกู้"

จากรายงานข้อมูลอุตสาหกรรมในปัจจุบันพบว่า:

- อัตราการปฏิเสธสินเชื่อ (Reject Rate) สำหรับรถยนต์ทั่วไปพุ่งขึ้นไปแตะระดับ 35% ถึง 45% (ขึ้นอยู่กับกลุ่มระดับรายได้)

- ในกลุ่มรถยนต์ราคาประหยัด (ระดับราคาต่ำกว่า 700,000 บาท) ซึ่งเป็นตลาดหลักของผู้ซื้อรถ EV ขนาดเล็ก อัตราการกู้ไม่ผ่านอาจสูงถึง 50%

- เงื่อนไขการอนุมัติยากขึ้น เช่น การบังคับวางเงินดาวน์ขั้นต่ำสูงขึ้น (จากเดิม 0-5% เป็น 15-25%) และต้องการผู้ค้ำประกันที่มีประวัติการเงินแข็งแกร่งอย่างยิ่ง

นี่คือ "กำแพงหนา" ที่สะกัดกั้นอุตสาหกรรมรถยนต์ทั้งระบบ ไม่ว่าจะเป็นค่ายรถยนต์สัญชาติญี่ปุ่นแบบดั้งเดิม หรือค่ายรถ EV สัญชาติจีนยุคใหม่ที่เพิ่งเปิดโรงงานประกอบในไทย

Soft Loan รัฐบาล 2569: หัวใจปั๊มเลือดสภาพคล่องให้กับ EV ไทย

เพื่อไม่ให้อุตสาหกรรมยานยนต์ในไทยต้องหยุดชะงัก รัฐบาลจึงได้ดำเนินนโยบายประสานสภาพคล่องทางการเงินผ่านธนาคารของรัฐ (เช่น ธนาคารออมสิน และธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อม) โดยการอัดฉีดวงเงิน สินเชื่อดอกเบี้ยต่ำพิเศษ (Soft Loan) สำหรับยานยนต์สะอาดและการติดตั้งระบบพลังงานหมุนเวียนในครัวเรือน

โครงการนี้นำเสนอแนวทางการช่วยเหลือที่เป็นระบบเพื่อช่วยเหลือผู้บริโภคและกระตุ้นยอดขายในประเทศ:

1. อัตราดอกเบี้ยต่ำพิเศษและคงที่ (Fixed Low Interest Rate)

สถาบันการเงินของรัฐสนับสนุนการปล่อยสินเชื่อกู้ซื้อรถยนต์ไฟฟ้าในอัตราดอกเบี้ยต่ำคงที่ปีแรกเริ่มเพียง 1.99% ถึง 2.50% ซึ่งต่ำกว่าอัตราดอกเบี้ยตลาดปกติค่อนข้างมาก ช่วยให้ผู้ซื้อประหยัดยอดรวมชำระหนี้ระยะยาวได้หลายหมื่นบาท

2. เกณฑ์การพิจารณาที่เป็นมิตรกับผู้ซื้อพลังงานสะอาด

มีการผ่อนปรนเกณฑ์พิจารณาสัดส่วนการชำระหนี้ต่อรายได้ (DSR: Debt Service Ratio) สำหรับผู้ที่นำกู้ซื้อรถ EV ร่วมกับการติดตั้งแผงโซลาร์เซลล์ที่บ้าน (Solar Roof) โดยมองว่า "ผู้กู้จะมีความสามารถในการออมเพิ่มขึ้นจากการลดรายจ่ายค่าน้ำมันและค่าไฟฟ้าในแต่ละเดือน" ซึ่งช่วยให้เกณฑ์อนุมัติปล่อยผ่านได้ง่ายขึ้น

ตารางวิเคราะห์เปรียบเทียบเงื่อนไขสินเชื่อรถยนต์: ตลาดปกติ vs Soft Loan รัฐบาล

| รายการพิจารณา | สินเชื่อรถยนต์ทั่วไป (สถาบันการเงินพาณิชย์) | โครงการ Soft Loan EV รัฐบาล (ธนาคารรัฐ) |

|---|---|---|

| อัตราดอกเบี้ยเฉลี่ย (ปี 2569) | 3.25% - 4.50% (ดอกเบี้ยคงที่) | 1.99% - 2.75% (ดอกเบี้ยคงที่) |

| ยอดเงินดาวน์ขั้นต่ำ | 15% - 25% (สำหรับประวัติการเงินปกติ) | 5% - 10% (ภายใต้เงื่อนไขโครงการ) |

| เกณฑ์ประเมิน DSR (สัดส่วนภาระหนี้) | ไม่เกิน 30% - 40% ของรายได้สุทธิ | ผ่อนปรนให้ถึง 50% (กรณีพ่วงระบบประหยัดพลังงาน) |

| ระยะเวลาผ่อนชำระสูงสุด | 72 - 84 งวด | 84 งวด |

การทำงานร่วมกันของเทคโนโลยี: รถ EV + โซลาร์เซลล์บ้าน (Home-charging Synergy)

นโยบาย Soft Loan นี้มีความชาญฉลาดในแง่ของเศรษฐศาสตร์พลังงาน เพราะมันสนับสนุนเงินกู้ควบคู่กันระหว่าง การเดินทางและการอยู่อาศัย

ผู้ยื่นคำขอสามารถกู้ยอดรวมเดียวเพื่อซื้อรถยนต์ไฟฟ้าและติดตั้งชุดเครื่องชาร์จ Wallbox พร้อมกับระบบโซลาร์รูฟท็อปในบ้านได้

- การคำนวณผลตอบแทน: การชาร์จรถ EV จากโซลาร์เซลล์ที่บ้านในช่วงกลางวันสามารถช่วยลดต้นทุนค่าเดินทางเหลือเพียงกิโลเมตรละไม่ถึง 0.20 - 0.50 บาท (เมื่อเทียบกับการชาร์จไฟหลวงปกติกิโลเมตรละ 0.70 - 1.20 บาท และค่าน้ำมันรถยนต์ปกติกิโลเมตรละ 2.50 - 4.00 บาท)

- ความคุ้มค่าทางการเงิน: ส่วนต่างค่าใช้จ่ายพลังงานที่ประหยัดได้จะถูกแปรเปลี่ยนเป็นเงินเก็บที่นำกลับไปชำระค่างวดรถได้อย่างมั่นคง ช่วยลดโอกาสการเกิดหนี้เสีย (NPL) ให้ต่ำลงในเชิงสถิติ

บทวิเคราะห์ของจอน: ทางรอดชั่วคราวหรือแนวทางยั่งยืน?

มาตรการ Soft Loan ของรัฐบาลถือเป็น "ท่อออกซิเจน" ที่จำเป็นอย่างยิ่งสำหรับธุรกิจยานยนต์ไทยในภาวะที่สถาบันการเงินปกติมีอาการขลาดกลัวต่อความเสี่ยงหนี้เสีย หากไม่มีมาตรการนี้ ยอดส่งมอบรถยนต์ไฟฟ้าที่ผลิตจากโรงงานใหม่หลายแห่งในประเทศอาจเผชิญภาวะชะงักงันเนื่องจากลูกค้ากู้ซื้อรถไม่ผ่าน

อย่างไรก็ตาม นโยบายนี้ก็เป็นเพียงการบรรเทาอาการของโรคหนี้ครัวเรือนในระยะสั้นเท่านั้น ทางออกระยะยาวของเศรษฐกิจยานยนต์ไทยคือการยกระดับรายได้ที่แท้จริงของประชากร และการส่งเสริมการสร้างงานด้านอุตสาหกรรมเทคโนโลยีสะอาดที่มีมูลค่าเพิ่มสูงในประเทศอย่างจริงจัง

สำหรับผู้บริโภคที่กำลังมองหารายการกู้ซื้อรถไฟฟ้า การเข้าร่วมโครงการสินเชื่อของรัฐร่วมกับการวางแผนประหยัดค่าพลังงานที่บ้านอย่างรอบคอบ ถือเป็นทางเลือกที่ปลอดภัยและคุ้มค่าที่สุดในสถานการณ์การเงินปัจจุบัน

บทความโดย จอน (Jon) — วิเคราะห์เจาะลึกนโยบายเศรษฐกิจ เทคโนโลยีพลังงาน และความเป็นจริงของปากท้องคนไทย